還在想像退休沒事爽領錢嗎? 靠自己理財才可靠

不論你是公教人員,還是一般的勞工身份(扣除軍公教警消用公保之外,用勞保的都屬勞工),過去想像著努力工作到65歲之後,辦理退休程序可以每個月穩穩領退休金養自己的日子,已注定要變過去式了,尤其2023年7月1日之後任職的公教人員更是全面採用新制,一旦提前領光自己存的退休基金,就再也不能領錢了,這樣還是人人稱羨的鐵飯碗嗎?

*不管你認為退休金穩不穩,未來都注定越繳越多,而未來卻越領越少,還要把退休的希望依賴政府嗎?

我們華人世界的教育普遍缺乏對於「理財」方面的教育,從小父母都告訴我們要安分守己的努力工作,把錢存起來用以防患未然;但父母不知道的是,過去他們辛勤勞力就能存錢靠積蓄買房買車的時代已經過去,現在的年輕人、中年人再也無法靠存錢來買房了。

也許買台小車或中古車還行,但是放眼望去,別說都市的房價了,光是鄉村新蓋的房子都要好幾百萬,這要不吃不喝猛工作存錢2~30年才能買,更別提人生計畫還要結婚生小孩了,自己一人再養父母都不夠花了,哪來的夢想去做更多事情?

難道這世界上的錢變少了嗎?為什麼我們這麼努力的工作,卻總是一輩子庸庸碌碌,月底錢都空掉,這劇本跟父母和學校老師告訴我們的都不一樣,不是說好好讀書、勤奮努力就可以有好的未來嗎?其實世界上的錢是持續每年都在變多,只是大筆的錢都流向了大公司、財團法人、有錢財閥這些少數人的手上去了。

那你以為這種不公平的人生是天注定的對吧?當然錯了,我們天生沒辦法選擇投胎位置,但我們可靠後天努力去跟上這些有錢人的腳步,那就是靠:理財投資。這世界上所有的有錢人一開始也都從平凡人起步,他們除了靠努力和擴大規模經營外,理財投資更是讓他們的財富加乘,持續累積之下,才能建立一個個財富高牆;大多數的人只知道努力做著手上的事情,迷信著勞力換取報酬,造就了低的經濟循環,有工作才有錢,生病了沒辦法工作就吃老本,擔心著未來。

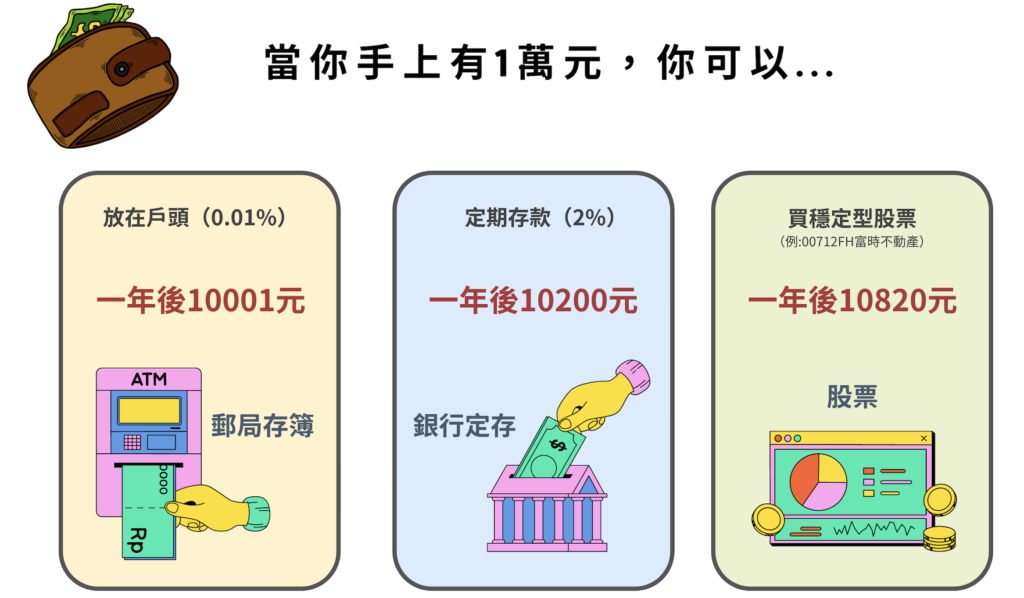

為什麼要學習理財投資?因為我們要將自己的力量,改踩在企業財團的肩膀上,讓他們這些巨人帶我們走的快一些。舉個很簡單的例子,當你手上有了一個月的薪水3萬元,生活用途佔去了2萬之後,剩下的1萬你會做什麼選擇呢?

你可以跟大多數人一樣選擇存錢。第一種情況是毫無頭緒也沒研究的存在傳統銀行裡,領著0.01%的活存利率,存10000元後,放1年得到"1元"的利息;第二種算聰明了,你可以放在銀行裡的數位專戶,領著約2%的活存利息,放1年之後,10000元變成10200元,簡單的一個研究理財資訊,卻可以讓單純"存錢"這個動作放大效益。

*把所有錢都放在戶頭最傻,因為每年在2%的通膨下,看起來雖然有利息,但你的錢卻是固定每年虧損

那如果你將這10000元拿去買一張00712股票呢?股票代碼是00712的"FH富時不動產"是一種"REITS"(不動產投資信託),是將房貸、資產抵押擔保證券或不動產等資產證券化後的商品,透過發行受益憑證方式銷售給投資大眾。簡單來說,就是你買1張00712,就可以輕鬆的當一個小房東,不需要真的去管理房子或招攬房客,美國那邊有一堆房子的房租和房地產的借貸利息就會每隔3個月,就分利息到你的口袋。

以2023年1月3日的00712來報價:9.82元,在台灣因為一次買股票都是買1張,也就是1000股,所以是9.82 x 1000 = 9820元,而一張00712在2022年共配息810元台幣,等於利率為8.2%,你手上的1萬元,買1張00712,放一年之後10000就變成10810元,這不是比死死的存錢和定存(2~3%)還高的太多了嗎?

若以最保守的定存來比較,那更划算了,因為定存都會綁住你手上的錢,固定一段時間不能使用,如果提早解約就是賠款,而你只能拿到2~3%的利息;但是一張存股型的股票例如00712,當你要用錢時,隨時可以賣掉變成現金應急,又因為這種存股特質的股票平時沒什麼價格波動,所以也不用擔心大幅貶值的問題,如果每個月都存下1萬買一張00712,一年就存了12張,不就打造出一年穩穩拿8%,約1萬元利息的被動收入了嗎?

因此,身為現代人,活在經濟環境落差越來越大的時代中,錢並不是不見了,而是因為理財投資概念的差異,造成金錢大量流入少數人的口袋中,逐日累積之下,才樹造出目前越來越不公平的人生際遇。

因此你還要寄託好幾10年後才用想像的退休金嗎?你能保證政府不再年改來大砍退休金嗎?真正聰明的你,從現在就開始學習理財投資,改變自己的思維,靠著工作賺錢加上穩定理財投資錢滾錢,打造出提前退休的未來吧!

以下免費課程送給你,讓你短短時間改變理財投資的概念,建立好態度和信心是第一個步驟喔!(下方提供課程預告片供大家參考)