期貨市場(Future Market)的本質,可從英文名稱看的出來:交易對象是某個可以標準數字化的商品,如黃金、黃豆、金融工具、某個投資商品的合約,總之只要能夠用錢衡量出價值的都可以弄成期貨的樣子。其中表明未來某一個交貨的日期,而不是當下就要交貨(現貨,例如股票)。

舉例來說,如果某個汽車製造廠的生產活動需要立刻用到銅,他們就會直接向某個廠商購買原物料,但是如果這家汽車製造廠擔心6個月後的銅價可能會上漲許多,就可以先買進「銅的期貨」,雙方約定好把價格所在目前的價位,而6個月後不管到時銅的價格是多少,都是用這個當初約好的價格做交易。

那來分析一下這樣做的優缺點,如果這段期間內銅價真的上升,那麼期貨避險所獲得的利潤就可以沖銷到實際買銅所增加的支出,等於是汽車製造廠賺到了,賣銅的就虧大了,少賺這段時間的價差;反過來說,當銅價一路下跌,汽車製造廠就倒楣了,因為他仍然要出當時比較高的價格去把銅買回,反而就保護到了賣銅商家的利潤。

期貨的概念是源自於農夫與客戶之間的協議,因為怕過了一陣子之後,農作物若提早收成放倉庫會壞掉,或是物價波動的太快,農夫他們靠天吃飯的就難有生活保證,因此才必須要有期貨的交易方式出現。也就是說,期貨其實本意是用來「避險」(Hedgers),他們的目的是要減低價格可能在未來的波動所造成的風險;演變至今,期貨早已失去當初一定要交貨的準則,變成其他交易者因為想投機賭賺價差,也會想走進這個市場來玩一把,目的是從預期的價格波動中獲利就跑。

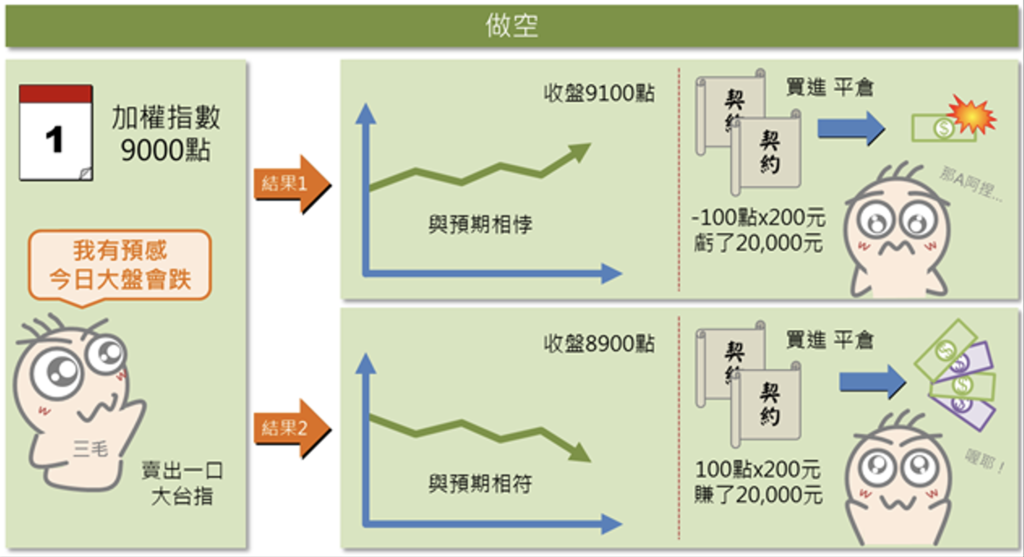

將這個概念用在投資市場也就可以理解了,當你手上持有股票,你就像是農夫,會希望賣出去的農產品能高價,但如果碰上天災,農產品(股票)開始下跌,看到持續不斷的損失就會非常緊張,此時你若能將一份期貨合約做賣出(做空),就可以因為下跌而獲利,抵銷現貨的損失。

台指期就是兩個人依據台灣期貨指數的上下跳動,做對賭漲跌的賭局,週一到五的早上8:45開盤~13:45分收盤,有2種籌碼計算方式可以選擇。

第一種是大型台指期(TX),下注一口需要先有18萬4000元的保證金,上下跳動1點就是200元台幣,當你在10000點時買多單(看漲),跳到10001點就賣出,立刻就賺200元;反之做空(看跌)也是一樣原理,當你在10000點時買空單,等到跳至9999點就賣出,現賺200元。

另一種是資金數叫的小散戶普遍在玩的:小型台指期(MTX),下注一口需要4萬6800元,上下跳動1點是50元台幣,保證金和跳動點數都是大台指期的1/4。獲利速度雖然變小,但風險小很多的優勢讓散戶進場的心理壓力不至於過大。

台指期所參照的指數並不是股票現貨的大盤,而是台指期點數,但有趣的是,全世界的期貨指數都是圍繞在現貨的周圍上下移動,所以最關鍵的仍然要回到每日股票現貨的買賣狀況。

此外,台指期的合約有月份之分:近月與遠月合約,每個月的第3個禮拜三中午13:45分會結算平倉掉本月合約。近月合約的點位會與現貨股票十分相近,直到結算的那一瞬間就會兩者重和。遠月合約則會比較低一些價位,一直變化成近月合約,最後再與股票現貨一致,其實都是一樣的。

也因此,如果你有一些近月合約的倉位想放久一點,還不想認賠或停利的話,就要在結算日之前做一個轉倉動作:將空單從近月合約回補(買回),然後在次月繼續做空(賣出);反之多單也亦然。這樣就會有2個交易成本出現,不過期貨的手續費約20元,交易稅為萬分之2,算一算單次交易(買+賣)約100元,所以轉倉成本200元不至於造成投資人反感。