選擇權的「週選」、「雙週選」與「月選」

人類發明選擇權,一開始是因為要提早先用錢預訂某個商品,之後在某個時間做好當初約定的交易,就如300年前的荷蘭鬱金香,它都還沒發芽,客人想搶先一步,就先下訂金,約定好花長出來後就以當初說好的價格做買賣(扣掉訂金,補上差額)。所以選擇權除了要用到錢之外,就會關係到一件更重要的事情:履約。

(回顧:『期貨與選擇權的起源:鬱金香的狂熱』的理財小故事)

選擇權當初的設計是真的有商品要交易的,例如美股如果要做選擇權的話,若你做賣家賭輸了,就要在設定的時間到達時,買/賣那支股票100股;但是在台灣,因為大家都是做大盤指數,它是沒有實際的商品的,因此履約時間一到,就是直接用錢去論賺賠了。

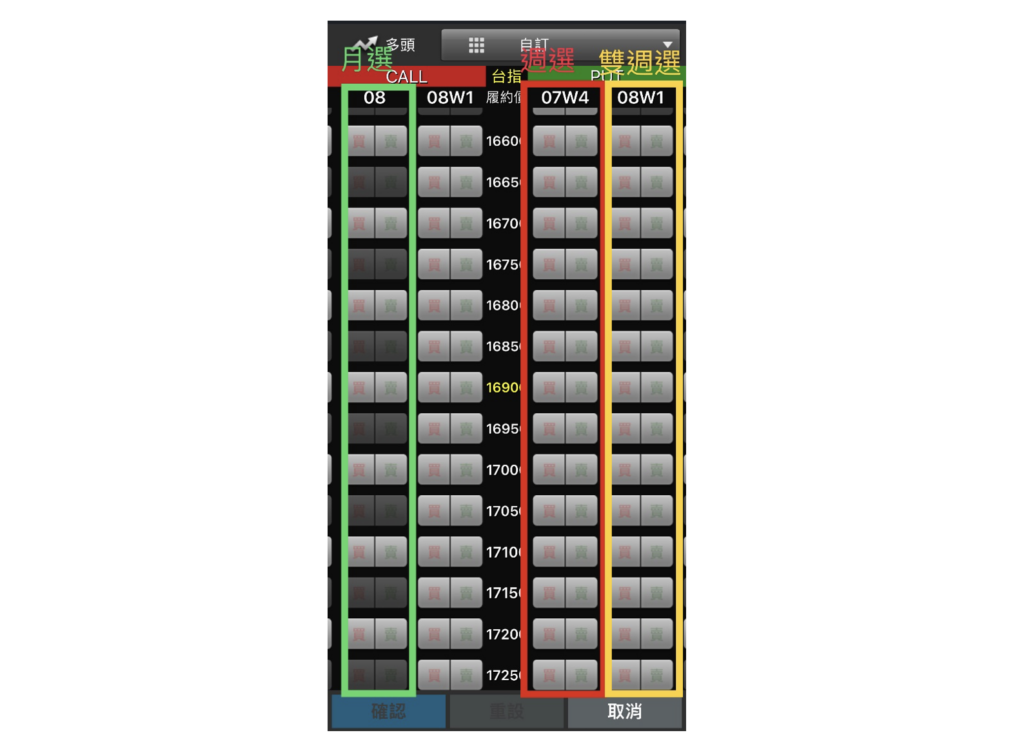

期貨當然跟選擇權一樣都有履約時間的設定,但是選擇權因為有計算時間價值在內,所以關係到的問題更複雜了,以112年之後來說,期權都有「週選」、「雙週選」與「月週」這3種,彼此各有所長。

一、履約日與槓桿關係

履約日對於期貨來說,可能沒太大的意義,因為沒有時間價值問題,也有轉倉機制讓你放著也沒問題。但對於選擇權來說,履約日可跟勝率有很高的關聯,尤其是做賣家,履約日可跟勝率有很大的關係。

先說明,所謂的「週選」是指當週的周三開始計算到下周三中午1點半,時間到了倉位就會自動結算而消失;依此類推,「雙週選」就是指下下周三中午1點半結算,「月選」則是指該月份的第3個週三結算,例如現在是112年的7月1日的話,「07」就是7月的月選,會在7月19日結算(後面就不會有W3這種標註);「08」就是8月23日結算。

選擇權的履約日期與價格的槓桿有很強的負相關,簡單來說,離履約日期越遠的約,賺賠的速度都很慢,相對安全;離履約日期越近,賺賠速度就很快,不論是時間價值還是趨勢發動時的變動率,都會劇烈的影響價格。也就是說,你若是怕風險的人,倉位的履約日期就不該挑週選,而是該以雙週選與月選的遠倉為主才對。

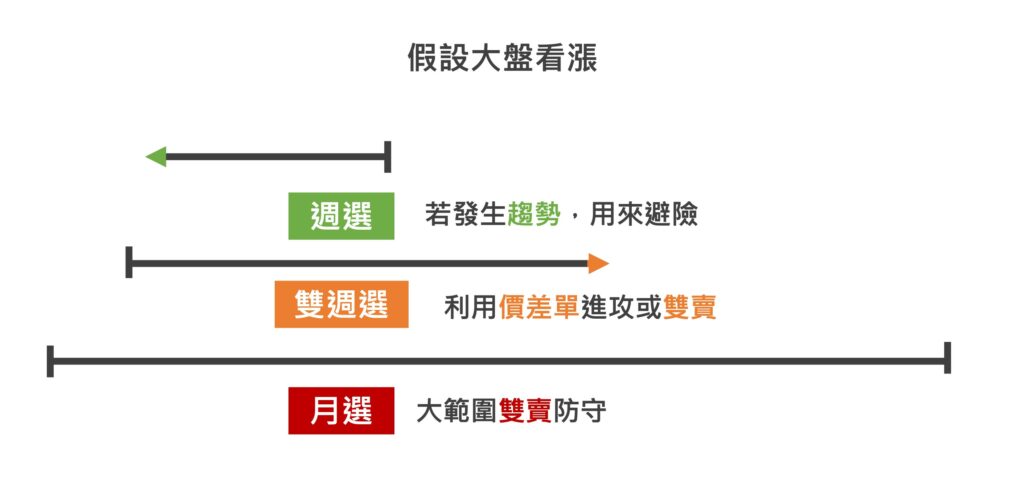

二、月選為基礎,雙週選短打,用週選避險

如果你是選擇權常做賣家為主的人,那就該以「雙週選」為基礎進攻,大範圍「月選」則為雙賣的主軸。因為雙週選的艙位可以有2週的時間等行情走到目標方向上,若前面幾日都是走預想的行情,那當然賺錢,照著原計畫獲利1/2就能平倉獲利了結;假若前面行情都走不出來,持續往反方向走,也有足夠的時間可以安排避險工具,等到危機解除。

以雙週選或月選為主力的好處是,你有很多的時間可以等待行情回歸,而且不會太懼怕暫時的逆趨勢。當發生逆趨勢時,你可以利用槓桿較高的近日履約倉位去追逐趨勢避險。例如今天是7月1日,大盤在17000,那你可以建立07W2的多單價差單17000SP + 16500BP,並預測未來看漲,但假若發生很強的突發逆趨勢下跌,那就再做一口07W1的16900BP,比較近的履約倉位去避險就好。因為近履約日的倉位槓桿會比遠履約的還高,所以當趨勢一發動,週選獲利的速度會追上雙週選與月選或打平,此時一起平倉的話,就會解除險境。

總結,選擇權該以大範圍月選為吸金的基礎,以雙週選為目前中短期趨勢的主力,最後再以週選為風險發生時,趕快買保險,鎖住虧損後再伺機重新建倉,一切就又重新開始了。